JOURNAL 最新ニュース

JOURNAL 最新ニュース

自動車保険の参考純率5.7%引き上げへ

一方で参考純率引き上げの説明には違和感を禁じ得ない

2024/07/05

損害保険料率算出機構は6月28日、自動車保険料金の目安となる参考純率を平均で5.7%引き上げると発表した。車両の高性能化による修理費の高額化と、近年の急激な物価上昇による修理費の上昇が影響したとしている。

引き上げとなった背景について、同機構は別紙で詳しく報告しているが、この内容について、筆者はあまり関心しない。理由はデータの比較がバラバラで要領を得ないからだ。

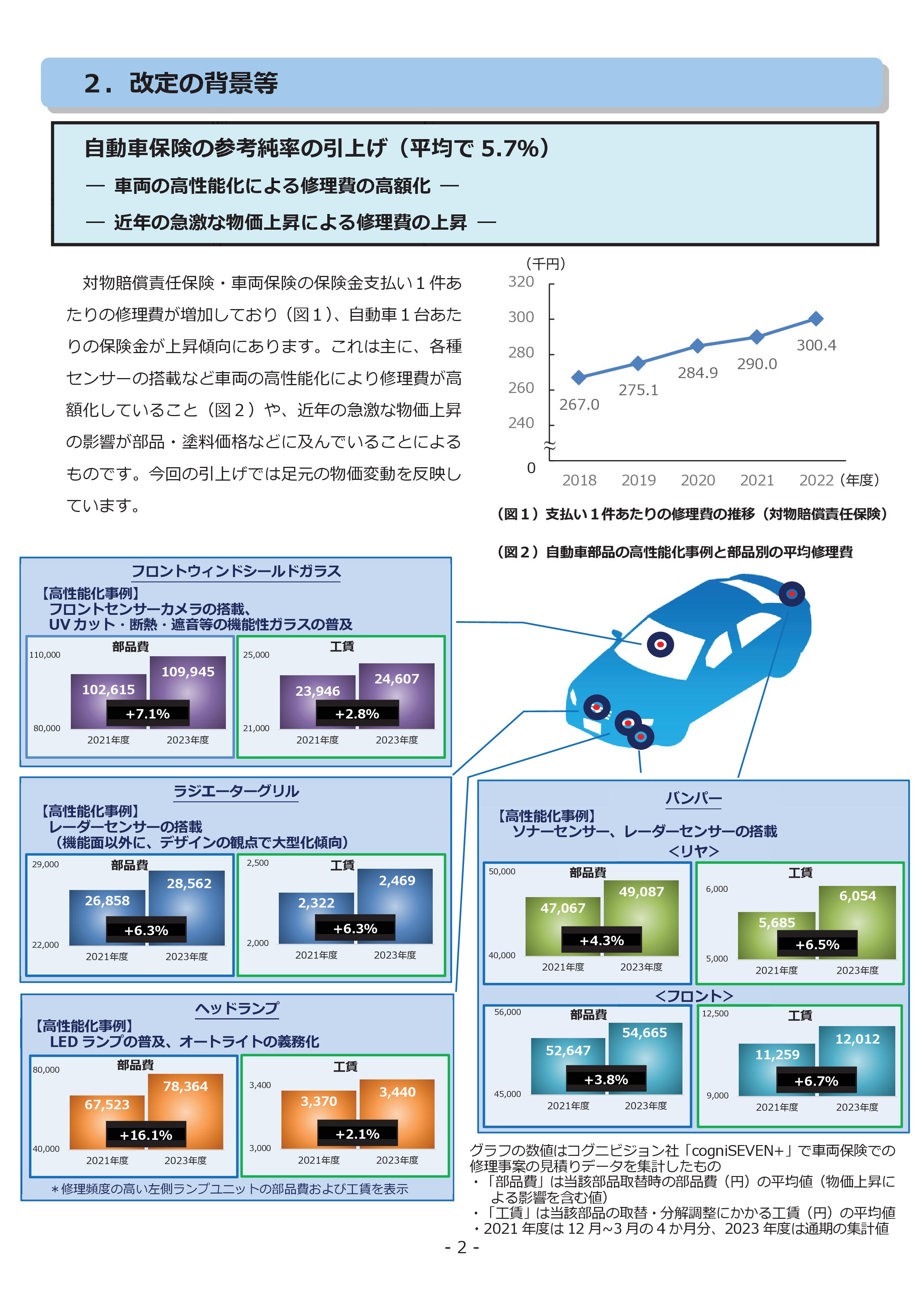

まず、図1の「支払い1件あたりの修理費の推移」は【対物賠償責任保険】の数値だが、図2の「自動車部品の高性能化事例と部品別の平均修理費」は【車両保険での修理事案の見積りデータを集計した】ものとなっている。なぜ、異なる支払い費目から引用したのか。両方とも対物賠償ないし車両保険に合わせるべきではなかったか。次に、調査期間と部品代と工賃を示したグラフについて。2021年度と2023年度を比較しているが、2021年度は12月~3月の4か月分、 2023年度は通期の集計値としている。なぜ、2021年度だけ4か月分のみとしたのか説明がない。さらに、参考純率引き上げの主要因について部品代と塗料代としておきながら、工賃を掲載する積極的な理由が見えてこない。グラフの見せ方も全体的に工賃の引き上げ幅が部品代と比較して低いものが多いが、その割に工賃側のグラフの高さに差が付いているものが多く、工賃の上げ幅が必要以上に強調されているようにも見え何らかの意図を勘ぐりたくもなる。何故なら日本自動車車体整備協同組合連合会と4メガ損保と呼ばれる大手損害保険会社は、自動車保険を利用した事故車修理における工賃単価引き上げについて団体協約締結に向け、今まさに話し合いが始まったばかりだからだ。今回の保険料金の引き上げの主な背景に、工賃の値上がりがあると主張しているようにも受け取られかねないデータの提示は厳に慎むべきではなかったか。仮に修理費が高額化している著しい要因に工賃があると主張したいということであれば、その旨を正面から書くべきだ。

しかしながら、同機構が今般の料率改定の背景について、部品代の値上がりと、塗料代の上昇によるものと分析していることに異論はない。

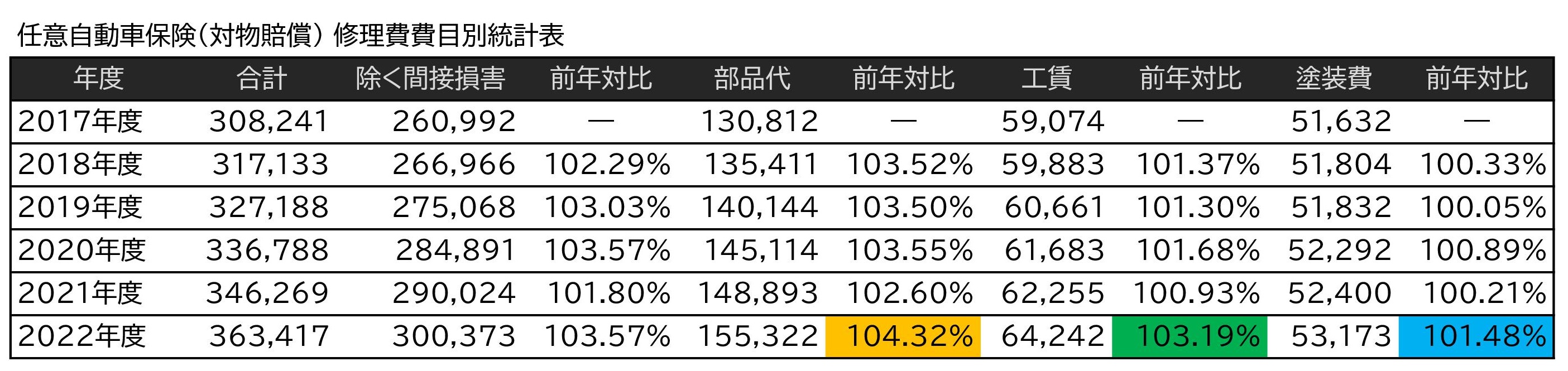

たとえば、部品代は2018年から2022年までの統計において、支払いの42~43%を占めるものであり、毎年3%前後の伸び率を示している。また、塗装代全体の伸びは小さいが、ここ数年塗料メーカー各社が自動車補修用塗料の値上げを行っていることは確かで、おそらく事故の規模そのものが小さくなっていると見られる。

そうなると、工賃の2022年の3%以上の上昇と矛盾するように見えるが、これは『運転支援システム再設定・調整指数』と考えられる。それ以前にも衝突被害軽減ブレーキなど先進安全装備の調整作業は存在したが、指数として設定されたのはこの年の10月である。指数設定として正式にルール化されたことで、計上の精度が上がるなどしたことが関係しているものと考えられる。

損害保険料率算出機構が参考純率引き上げについて解説した資料。主要な引き上げ要因について工賃が入っていないにも関わらず、工賃の比較を入れている。工賃が重要な問題だったのであれば、2021年度も12か月分

保険の概況より、対物賠償の任意自動車保険修理費費目別統計表を当社で経年比較を行ったもの。部品代は毎年3%ほど上昇し、工賃は2022年に3%急上昇しているほかは1%程度の伸びだ。2022年は衝突被害軽減ブレーキなどの校正作業について指数設定された結果によるものとみられる。また、塗装費は塗料代が引き上げの主要因としながらも実際にはそう大きく伸びていない。おそらく1件あたりの事故の規模が小さくなっているというのが筆者の見立てだ

ログインして コメントを書き込む

投稿する