JOURNAL 最新ニュース

JOURNAL 最新ニュース

シンナー不足は本当に改善したのか?【続報:中東情勢に伴う資材の価格高騰・供給不足に関する実態調査】

アンケートから1.5カ月、最終デッドラインに到達。 政府「不安激減」の裏で続く塗装・整備現場の苦境

2026/07/06

2026年6月26日に開催された「中東情勢に関する関係閣僚会議」で、政府はシンナーやエンジンオイルを巡る供給不安について「不安の声が大幅に減少した」と説明した。実際、国土交通省の調査では、エンジンオイルに関する相談・不足報告はピーク時比75%減、シンナー関連は86%減少したという。

一方で、自動車鈑金塗装や建築塗装の現場からは「依然として入手困難」「価格だけが高止まりしている」といった声も聞かれる。政府が進める直接販売スキームや原材料増産はどこまで効果を上げているのか。最新データを基に、その実効性と課題を検証する。

政府は「不安の声が激減」と総括

シンナー関連の相談は86%減少

2026年6月26日、首相官邸で開催された「第11回 中東情勢に関する関係閣僚会議」において、政府は中東情勢の緊迫化によって発生していたシンナーやエンジンオイルの供給不安について、改善の兆しが見られているとの認識を示した。会議では、国土交通省などが実施したアンケート結果や各種対策の進捗状況が報告され、「不足や調達難に関する不安の声は大幅に減少している」と総括された。

会議資料によると、自動車整備事業者やバス・トラック・タクシー事業者を対象とした調査では、ピーク時と比較してエンジンオイルに関する相談件数や不足報告は75%減少した。またシンナーについても86%の減少が確認されている。政府はこうした結果を、原材料供給の拡大や直接販売スキームなど一連の緊急対策が機能した成果として評価している。

政府は「需給改善局面」と判断

赤澤経済産業大臣は、7月調達分の原油について前年同月並みの水準まで回復する見通しが立ったことを説明するとともに、シンナーや潤滑油の直接供給ルートが稼働を始めていることを強調した。政府としては、中東情勢に伴う供給危機は収束局面に入りつつあるとの認識を示している。

一方で、自動車鈑金塗装や建築塗装の現場では依然として調達難や価格高騰への不満も聞かれる。行政データが示す改善傾向と、実際に資材を扱う現場の実感との間にはなお温度差が存在している。

政府の需給対策はどこまで効果を上げたのか

アスクルを活用したシンナー直接販売スキーム

今回の供給不安に対し、政府は「流通経路の迂回」と「原料供給の増強」を軸とした対策を進めている。その代表例が、アスクルの物流網を活用したシンナー直接販売スキームである。従来の流通網を介さず、メーカーから工務店や塗装業者へ直接配送する仕組みで、6月23日に運用が開始された。

政府発表によれば、開始直後の時点で30件、総量1040リットルの申請を受理し、順次発送が行われている。従来の流通段階で発生していた供給制限を回避する緊急的な迂回ルートとして期待されている。

ただし、自動車鈑金塗装の現場で広く使用されるウレタン樹脂塗料用シンナーは現時点で対象外となっており、自動車補修分野における課題が解消されたわけではない。

潤滑油(エンジンオイル)直販ルートの整備

潤滑油分野でも同様の対策が進められている。中東地域、とりわけカタール産ベースオイルの供給減を受け、一部油種では納期未定や受注停止が発生していた。これに対応するため、政府は6月10日から潤滑油の直接供給スキームを開始した。

会議では契約成立や供給開始が順次進んでいることが報告されており、「全く手に入らない」という状態は徐々に緩和されつつあるとみられる。

原材料増産による供給回復

政府は流通対策だけでなく、川上工程である原材料供給の増産も進めている。シンナーの主原料となるトルエンやキシレンについて、通常需要を大幅に上回る量の確保を進め、6月中旬にはシンナーメーカーへの供給が開始された。

これを受けて製品出荷も順次再開されており、需給環境そのものは改善方向へ向かっている。政府としては、流通網の維持と原料供給拡大を両輪として危機対応を進めている形だ。

施策の区分 | 具体的な施策内容と動員メカニズム | 政府発表に基づく進捗数値・実績 | 制度的に内包される限界と課題 |

シンナー直接販売スキーム | アスクル(ASKUL)の配送ネットワークを活用し、メーカーから末端の工務店や塗装業者へシンナーを直接販売・配送する迂回ルートの構築。 | 6月23日開始。26日時点で30件、計1,040リットルの申請を受理し、順次発送を開始。既存の直販スキーム(12件)も稼働済。 | 全国数万箇所の需要に対し供給量は限定的であるほか、自動車鈑金塗装で広く使用される自動車補修用塗料の希釈用シンナーが対象外となっているなど、業界ごとのニーズとのミスマッチも残されている。 |

シンナー原材料の緊急増産 | 溶剤の主成分となるトルエンやキシレンなどの原材料供給量を、通常の年間需要の約1.8倍の水準まで緊急拡大。 | 原材料が6/17にシンナーメーカーに到着。6/23より製品の出荷を開始。 | 流通段階における中間卸売業者の「自衛的出荷制限(抱え込み)」の心理を物理的増産だけで解きほぐすには時間を要する。 |

潤滑油(オイル)直販スキーム | カタール産ベースオイルの供給減に伴うエンジンオイル不足に対し、直接供給ルートを構築。 | 6月10日にスキームを開始。閣僚会議の行われた週より順次、成約と供給が進行中。 | 仕入れ価格の構造的な高止まりや納期遅延そのものの根本的解決には至っていない。 |

実態把握と個別調整 | 全国4,000社の工務店への調査を実施。物資が確保できないと回答した「2割弱」の事業者に対し、個別アプローチを実施。 | 個別の製品情報が一人親方などの末端事業者まで届くよう、関係団体を通じて情報共有の緊密化を推進。 | 個別調整による「点の支援」であり、サプライチェーン全体のシステム的な供給不全を網羅的に解決するには至らない。 |

なぜ現場は改善を実感できないのか

相談件数減少=供給正常化とは限らない

政府が成果として示す「不安の声の減少」については、別の見方も存在する。中東情勢悪化後、国土交通省が設置した専用窓口には多数の相談が寄せられ、累計件数は9,500件を超えた。しかし現場にとって相談窓口は要望や状況を伝える手段ではあっても、直接資材を届けてくれる仕組みではない。

そのため現場では、行政への要望を伝え終えた後、自力で調達先を探す行動に切り替える事業者も少なくなかった。結果として相談件数だけが減少し、供給不安そのものは継続するという現象が起きている可能性がある。

「諦め」と事業縮小が統計に表れない

さらに深刻なのは、事業そのものを縮小するケースである。シンナーやオイルが十分に確保できず、価格転嫁も難しい状況が続けば、新規受注を停止したり工事を延期したりする動きが生まれる。

事業活動が縮小すれば、不満や相談も表面化しにくくなる。統計上の「不安の声の減少」の中には、事業継続を断念したり活動を縮小したりした事業者の沈黙が含まれている可能性も否定できない。

直販スキームだけでは市場を支え切れない

政府の直接販売スキームは緊急対策として一定の意義を持つ。しかし、市場全体の規模から見ると供給量は依然として限定的である。6月23日時点でのシンナー直販実績は30件・1,040リットルにとどまっており、全国の塗装業者の需要をカバーする水準には達していない。

現場から見れば、直販スキームは「最後の逃げ道」としての役割は果たしていても、日常的な調達手段として活用できる状況ではない。その結果、政府が示す改善指標と、現場が感じる調達ストレスの間に認識のギャップが生じている。

サプライチェーンの「目詰まり」はなぜ起きたのか

政府が今回の対策で繰り返し用いているキーワードが、サプライチェーン上の「目詰まり」である。シンナーやエンジンオイルの供給不安は、単純に国内から製品が消えたことだけで説明できるものではない。むしろ実態としては、川上の原料調達不安が川中の卸売・流通段階に波及し、末端の整備工場や塗装事業者まで十分に製品が届きにくくなったことが大きい。

中東情勢の緊迫化により、ナフサやベースオイルなど石油化学製品の原料調達に不透明感が広がると、一次卸・二次卸などの流通業者は、将来的な供給不足に備えて在庫を温存する方向に動いた。元売りやメーカーからの入荷が今後絞られる可能性がある以上、自社の既存顧客に対する供給責任を維持するため、出荷量を平時よりも抑える判断を取らざるを得なくなったのである。

その結果、現場では「一人一缶」「通常発注量の半分まで」といった制限が生じた。これは、製品がまったく存在しないというよりも、流通側が将来不安を見越して在庫を守るために出荷を細らせる、いわば防衛的な出荷制限である。こうした動きが各流通段階で重なったことで、末端の事業者から見ると、必要な時に必要な量を確保できない状態が生まれた。

この構造こそが、政府の言う「目詰まり」の実態に近い。川上で原料供給が一定程度回復し始めても、川中の流通業者が在庫防衛姿勢を緩めなければ、末端まで製品は十分に流れない。つまり、供給不安は原料の絶対量だけでなく、流通に関わる各プレイヤーの心理と行動によって増幅されている。

原料安でも価格が下がらない理由

現場の不満をさらに強めているのが、原料価格と店頭価格の時間差である。国際市況では原油やナフサ価格が下落に転じたとしても、それが直ちに国内のシンナーや塗料、関連資材の価格に反映されるわけではない。

国内の石油化学製品には、いわゆる「国産ナフサ価格スライド制」と呼ばれる価格決定の仕組みがある。これは足元のスポット価格だけでなく、過去数カ月の原油価格、ナフサ輸入価格、為替などを踏まえて四半期ごとに価格が改定される仕組みである。そのため、海外市況が下落しても、国内メーカーの調達原価や販売価格へ反映されるまでには時間差が生じる。

加えて、価格が高い時期に仕入れた原料を使って製造した製品については、メーカーや流通業者もそのコストを販売価格に転嫁せざるを得ない。結果として、ニュースでは「原料価格が下がった」と報じられていても、現場の仕入れ価格はなかなか下がらない。整備工場や塗装事業者から見れば、「原料は安くなっているはずなのに、なぜシンナーやオイルは高いままなのか」という不満が残る構造になっている。

この価格反映のタイムラグは、資金力の乏しい中小事業者にとって大きな負担となる。売上がすぐに増えるわけではない一方で、仕入れ価格だけが高止まりすれば、手元資金は急速に圧迫される。とくに価格転嫁が難しい業態では、供給量が戻り始めても、採算面で事業継続が難しくなるケースが想定される。

また、自動車補修用塗料や建築用塗料については、ナフサ由来の溶剤だけでなく、顔料や樹脂、各種添加剤といった原材料の価格高騰や高止まりもコスト上昇要因となっている。とりわけベースコートやクリヤーなどの塗料製品は複数の原材料価格の影響を受けるため、仮に原油やナフサの相場が下落したとしても、それだけで製品価格が大きく下がるとは限らない。塗料メーカーや販売店の仕入れコスト全体を押し上げる要因が残っている以上、現場が期待するほど価格低下が進まない可能性もある。

最も深刻なのは自動車鈑金塗装業界

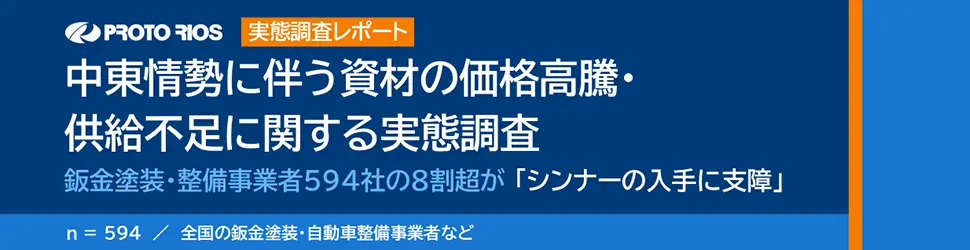

今回のシンナー不足で最も直接的な影響を受けている業種の一つが、自動車鈑金塗装業である。事故車の補修や再塗装を行う車体整備の現場では、塗料の希釈やスプレーガンの洗浄などにシンナーが欠かせない。とくに自動車補修用シンナーは溶剤への依存度が高く、ナフサ供給ショックの影響を受けやすい。

弊社、株式会社プロトリオスが全国の鈑金塗装・整備事業者594社を対象に実施した調査では、回答者の80.3%が自動車鈑金塗装業であり、現場の実態を反映した内容となっている。同調査では、シンナーの仕入れ価格について、回答した全社が「150%以上値上がり」と回答した。さらに、そのうち32.0%は「170%以上」の値上がりを経験している。

調達面でも状況は深刻だ。シンナーを取り扱う事業者の88.7%が、「入手困難」または「納期遅延」と回答している。価格が上がっているだけでなく、そもそも必要な量を必要なタイミングで確保できないという二重の負担が現場を直撃している。

【関連記事】:【実態調査レポート】鈑金塗装・整備事業者594社の8割超が「シンナーの入手に支障」、約3割で売上にも影響が発生 | BSRweb | 株式会社プロトリオス - PROTO-RIOS INC.

5月調査で示された「デッドライン」が現実に

5月の調査で示された「3カ月以内に経営継続が困難」という警告は、当時は将来予測として受け止められていた。しかし、調査から約1.5カ月が経過した現在、その期限は現実の問題として鈑金塗装業界に迫っている。手元のシンナー在庫が「2カ月未満」と答えた事業所は77.1%に達した。また、資材確保が滞った場合、「3カ月以内に経営継続が困難」と回答した割合は65.5%に上った。

この調査は4月22日から5月13日にかけて実施されたものであり、当時「2カ月未満」とされた在庫猶予は、すでに現実の期限として差し掛かっている。つまり、調査時点で警告されていた危機は、今まさに鈑金塗装現場で具体的な経営判断として表面化しつつある。

ただし、自動車鈑金塗装業界の危機は、必ずしも法的倒産という形で直ちに統計へ表れるとは限らない。現場では、「赤字で塗るくらいなら受けない」「材料が確保できないため新規受注を絞る」といった形で、仕事量そのものを減らす動きが起きやすい。こうした受注制限や自主的な廃業、事業縮小は、倒産件数だけでは把握しにくい“静かな消滅”として進行する可能性がある。

【関連記事】:【実態調査レポート】鈑金塗装・整備事業者594社の8割超が「シンナーの入手に支障」、約3割で売上にも影響が発生 | BSRweb | 株式会社プロトリオス - PROTO-RIOS INC.

保険修理特有の価格転嫁難

自動車鈑金塗装業界が建築塗装と大きく異なるのは、事故修理の多くで損害保険会社が実質的な支払主体となる点である。修理費の算定は、標準作業時間やアジャスターとの協議を通じて決まるケースが多く、現場の判断だけで材料費高騰分を即座に上乗せすることは難しい。

シンナー価格が150%以上に上昇しても、その上昇分を修理単価へ十分に反映できなければ、塗装すればするほど利益が圧迫される。とくに中小の鈑金塗装工場では、材料費、電気代、人件費、代車費用などが重なり、採算ラインを維持することが難しくなる。

さらに、2026年1月には中小受託取引適正化法が施行され、受託側の保護を強化する枠組みは整えられたものの、現場レベルで労務費や材料費の転嫁が十分に進んでいるとは言い切れない。制度上の保護と、日々の価格交渉の現実との間には、なお大きな距離がある。

ウレタンシンナーが対象外というミスマッチ

政府が6月23日に開始したシンナー直接販売スキームについても、自動車鈑金塗装の現場からは不満が残る。車体整備業界では、「ウレタン樹脂塗料用シンナー」が広く使用されているが、現時点でスキームの対象外とされている点が大きな問題として挙げられている。

鈑金塗装の現場にとって本当に必要な資材が対象外であれば、政府が供給ルートを整備しても、改善を実感しにくい。直販スキームそのものは緊急対策として意味を持つが、対象品目が現場ニーズと合っていなければ、制度の効果は限定的にならざるを得ない。

この点で、自動車鈑金塗装業界の課題は単なる供給量不足ではない。必要な種類のシンナーが、必要な事業者に、必要な価格で届くかどうかが問われている。政府対策の実効性を判断するうえでは、総量だけでなく、品目と用途の適合性まで見なければならない。

建築塗装業では倒産増加が顕在化

自動車鈑金塗装業界で危機が“静かな廃業”として進みやすい一方、建築塗装業では、倒産件数という形で影響が表面化し始めている。住宅やビルの外壁塗装、防水工事を手掛ける建築塗装・防水工事業では、資材価格高騰と人手不足、価格競争が重なり、経営環境が急速に悪化している。

東京商工リサーチのデータによると、2026年1〜4月の建築塗装工事業の倒産件数は48件となり、前年同期比で26.3%増加した。また、帝国データバンクによる1〜5月の塗装・防水工事業の倒産件数は80件とされ、過去最多ペースで推移している。

建築塗装業が苦しい背景には、価格転嫁の難しさがある。個人施主や元請け、下請け構造の中で受注競争が激しく、見積価格を引き上げれば他社に仕事を奪われるリスクがある。そのため、シンナーや塗料、養生資材の仕入れ価格が上昇しても、十分に販売価格へ反映できない事業者が少なくない。

自動車整備のように車検という法定需要がある業態と異なり、住宅外壁塗装や防水工事は、施主側の判断で延期されやすい。見積金額が上がれば、「今年は見送る」「もう少し様子を見る」という選択が起きる。需要そのものが後ろ倒しになれば、塗装会社の売上は直ちに減少し、資金繰りに影響が出る。

こうした構造の中で、建築塗装業では資材価格高騰が直接的に倒産リスクへ結びつきやすい。材料が高い、価格転嫁できない、受注が先送りされる。この三つが重なることで、手元資金の薄い小規模事業者ほど早い段階で経営の限界を迎えてしまう。

参考:塗装工事業の倒産が急増、ナフサ供給の陰で ~ 1-4月の倒産、1989年以降で過去4番目 ~ | TSRデータインサイト | 東京商工リサーチ

参考:「塗装・防水工事」の倒産動向(2026年 1-5月)|株式会社 帝国データバンク[TDB]

シンナーだけではない──養生資材不足も深刻化

今回の供給不安は、シンナーやエンジンオイルだけにとどまらない。塗装や補修の現場では、マスキングテープ、養生テープ、マスキングシート、ポリシート、マスカーなど、いわゆる養生資材の不足も深刻な問題となっている。

これらの資材は、塗装しない部分を保護するために不可欠なものだ。自動車鈑金塗装であれば、窓ガラスやモール、内装部品、隣接パネルを保護するために使われる。建築塗装であれば、窓、玄関、外構、床面などを保護するため、工事の前提として大量に使用される。

一見するとシンナーや塗料に比べて地味な資材だが、養生ができなければ塗装作業そのものを始められない。つまり、シンナーが確保できても、マスキングシートやテープがなければ作業工程は止まる。今回の供給不安では、こうした副資材が新たなボトルネックとして浮上している。

実際に、一部メーカーでは原材料調達の混乱を理由に納期遅延や出荷制限を案内しており、養生資材の供給不安は現実のものとなっている。

WEB通販の在庫状況でも、国産メーカーのマスキングテープ類が在庫切れや取扱停止となる例が見られ、納期が長期化していることが現場の負担になっている。代替品に需要が集中すれば、今度はその代替品にも購入制限がかかる。結果として、現場は必要な資材を少量ずつ探し回らなければならない状態に陥る。

養生資材不足の影響は、工期遅延や車両預かり期間の長期化にもつながる。自動車補修であれば、作業が進まないことで代車期間が延び、保険会社や顧客対応にも影響が出る。建築塗装であれば、天候や職人の手配と絡み、工程全体の再調整が必要になる。

このように、現場の供給不安は「シンナーがあるかないか」だけでは測れない。塗料、シンナー、オイル、副資材、養生材のどれか一つでも欠ければ、作業全体が止まる。政府対策を評価する際には、主資材だけでなく、周辺資材を含めた現場工程全体の視点が欠かせない。

参考:中東情勢に伴う当社製品の供給について カモ井加工紙株式会社_PDF

2026年後半以降の需給見通し

今後の焦点は、供給不安が一時的な混乱で収束するのか、それとも慢性的な制約として定着するのかという点にある。今後の需給見通しを考えると、大きく「段階的正常化」と「慢性的な供給制限」という二つのシナリオが想定される。

シナリオA:段階的正常化と高値定着

第一のシナリオは、中東情勢が一定程度落ち着き、ホルムズ海峡などの航行リスクが緩和されることで、原油やナフサ、ベースオイルの調達が段階的に正常化するケースである。政府が説明しているように、7月調達分の原油が前年平月並みに回復し、川上の供給不安が薄れれば、流通業者の在庫防衛姿勢も徐々に緩む可能性がある。

この場合、秋口以降には出荷制限が段階的に解除され、末端事業者の調達環境も現在より改善することが期待される。ただし、価格面ではすぐに平時の水準へ戻るとは考えにくい。国産ナフサ価格スライド制による時間差に加え、高値時に仕入れた在庫コストが残るため、国内価格は一定期間高止まりする可能性がある。

供給環境が改善した場合でも、高値で調達した原料コストの影響などから、シンナーや関連資材の価格は当面高止まりする可能性がある。

シナリオB:慢性的な供給制限が続く

第二のシナリオは、地政学リスクが完全には解消せず、供給不安が長期化するケースである。中東地域での緊張が再燃したり、非国家主体による散発的な攻撃などで航行リスクが残ったりすれば、石油関連製品の調達には引き続き不確実性が残る。

この場合、流通業者は在庫を厚めに持とうとし、出荷制限を完全には解除しない可能性がある。市場全体が常に「やや足りない」状態で推移すれば、末端の整備工場や塗装事業者は、必要な資材を安定的に確保できない状態が続くことになる。

流通制限や供給不安が続けば、価格高騰が一時的な現象ではなく構造的な問題として定着する懸念もある。

特に自動車補修や建築塗装は、地域インフラとしての性格を持っている。町の鈑金塗装工場や整備工場、地域の塗装職人が減少すれば、事故修理や車検、住宅メンテナンスの受け皿そのものが細る。これは単なる一業界の経営問題にとどまらず、地域生活を支えるサービス網の弱体化にもつながる。

項目 | シナリオA:段階的正常化と高値定着 | シナリオB:慢性的な供給制限(ニューノーマル) |

地政学的条件 | 米イランのイスラマバード覚書が着実に履行され、ホルムズ海峡の航行安全が今秋までに完全に確立される。 | イラン直接の関与は後退するものの、非国家武装組織によるゲリラ的攻撃が散発し、海峡の通行量が平時の50%程度に長期制限される。 |

サプライチェーンの動態 | 7月の原油調達「前年平月比10割回復」に伴い、中間卸売業者が不安心理を緩和させ、秋口から出荷制限を順次解除する。 | 供給不安が常態化。流通業者は自衛的な在庫抱え込み(制限出荷)を継続し、市場は常に「渇水状態」に置かれる。 |

価格動向 | 価格スライド制に基づき、冬(11〜12月期)以降に国内価格が下落に転じるが、平時比10〜15%高の水準で高止まりする。 | 原料価格の高止まりと品不足が持続し、現在の高値からさらに急騰するか、平時比20〜30%高の水準が新たな日常として固定化する。 |

産業・現場への影響 | 資金力のある事業者は生き残るが、これ以上の価格転嫁ができない中小・一人親方のうち、全体の約15〜20%が淘汰される。 | 工期遅延の慢性化と住宅外壁塗装費用の高騰(30坪戸建で十数万円超の上昇)により需要が減退し、塗装・補修業界全体の規模が縮小。 |

発生確率※ | 中(約35%) | 高(約65%) |

※このシナリオは各種公開情報を基にした想定であり、実際の需給動向を予測するものではありません。

※参考:原油からはじまるサプライチェーンの詰まり 日本・世界への影響を考察する

まとめ|「不安の減少」と「現場の改善」は同義ではない

政府が示した「不安の声の激減」は、今回の供給不安が最悪期から一定程度落ち着きつつあることを示す材料ではある。国土交通省の調査では、エンジンオイルに関する相談・不足報告がピーク時比75%減、シンナー関連が86%減となっており、行政窓口に寄せられる声が減ったことは事実である。

また、政府がシンナーや潤滑油の直接販売スキームを開始し、トルエンやキシレンなどの原材料供給を拡大したことも、短期的な対策として一定の意味を持つ。流通の一部を迂回するルートを設けたことは、緊急時のセーフティネットとして評価できる。

しかし、相談件数が減ったことと、現場の問題が解決したことは同じではない。相談をしても資材が届かないと判断した事業者が声を上げなくなった可能性もある。受注を止めたり、事業を縮小したりした結果、不満そのものが統計に表れにくくなっている面もある。

自動車鈑金塗装の現場では、シンナー価格の高騰、ウレタンシンナーの調達難、保険修理における価格転嫁の難しさが続いている。建築塗装業では、倒産件数の増加という形で影響がすでに顕在化している。さらに、マスキングテープや養生シートなど副資材の不足も、現場工程を止める新たなボトルネックとなっている。

今後、政府対策の実効性を判断するうえで重要なのは、マクロの供給量や相談件数だけではない。必要な資材が、必要な種類で、必要な量だけ、実際に現場まで届いているか。その価格を中小事業者が吸収できるのか。さらに、価格高騰分を取引先や保険会社、施主に適正に転嫁できる環境が整っているのか。そこまで見なければ、現場の改善は測れない。

「不安の声」は減ったかもしれない。しかし、塗装・整備の現場で続く資材不足、価格高騰、受注制限、静かな廃業のリスクは、なお解消されたとは言い切れない。2026年後半に向けて問われるのは、政府の対策が“制度として存在する”ことではなく、実際に町の整備工場、鈑金塗装工場、建築塗装の現場まで届くかどうかである。

中東情勢に端を発したシンナー・オイル不足は、単なる一時的な資材不足ではなく、日本の自動車整備、鈑金塗装、建築塗装を支えるサプライチェーンの脆弱性を浮き彫りにした。政府が示す「改善」の数字を否定する必要はない。しかし、その数字だけでは、今も資材を探し、価格転嫁に悩み、受注判断を迫られている現場の実情は見えてこない。

今後必要なのは、相談件数の減少をもって幕引きとすることではなく、現場が本当に通常業務を再開できる水準まで、資材供給と価格転嫁の両面を支えることである。シンナー、オイル、養生資材が安定して届き、適正な価格で取引される環境が整って初めて、今回の「目詰まり」は解消されたと言えるだろう。

あなたにおすすめの記事

-

【車業界版・今日は何の日】7月3日は「世界で初めて自動車が走行した日」!現場で使える顧客トークネタ

2026/07/06

-

【国内初】関西ペイント及び豊田合成共同開発「インモールドコート技術」、新型LEXUS ES向け大型ラゲージパネルへ量産適用

2026/07/06

-

【車業界版・今日は何の日】7月2日は「コムスが発表された日」!現場で使える顧客トークネタ

2026/07/06

-

【車業界版・今日は何の日】7月1日は「ナビの日」!現場で使える顧客トークネタ

2026/07/06

-

公明党、斉藤てつお衆議院議員、西田実仁参議院議員が工賃単価の見直しに向けた政治的な取り組みとその進展について報告

2026/07/06

-

堅牢&大型照射でタフに使える「UVパテ硬化用ハンディタイプ66」(カーエアコンクリーニング)

2026/07/06