JOURNAL 最新ニュース

JOURNAL 最新ニュース

自動車保険、収益悪化は本当か考察してみた(本当にしんどいかも……)

2025/06/21

損害保険各社が自動車保険料の値上げに動いている。日本損害保険協会は先日、インフレや自然災害の増加により自動車保険の収支が悪化していると訴え、保険料の値上げへの理解を求めた。世間からは「給与カットなどすべきことがある」「そもそも黒字ではないか」といった批判的な見方もあるが、結論から言うと、損保業界が支払保険金の増加によって利益が圧迫されているのは事実であると見られる。

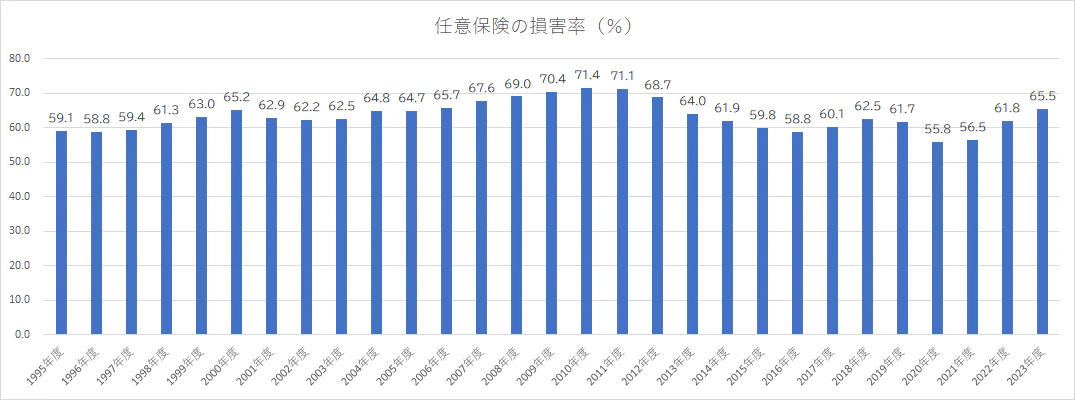

損害保険料率算出機構が4月に発行した「保険の概況」によると、2023年の任意保険の支払保険金は2兆609億円に上り、過去10年で最高額を記録した。支払保険金と損害調査費の合計を収入保険料で割った損害率は65.5%に達する。つまり、単純な支払い金額が増えただけでなく、保険金収入における支払い比率も高まった格好だ。

加えて損害率は2021年の56.5%から2022年には61.8%(前年比9.38%増)、そして2023年には65.5%(同5.99%増)と急激に上昇しており、2024年も同じペースで伸びれば70%台に達する。これは2010年頃の状況に近いこと意味している。当時は2013年に事故有係数を導入するという大鉈を振るって対応した。それほどに経営環境の悪化が鮮明になっている。

衝突被害軽減ブレーキ(AEBS)の普及により交通事故件数は減少傾向にあるものの、支払保険金が今後下がる見込みは薄い。先日、日本自動車車体整備協同組合連合会との団体協約が締結され、修理工賃単価の値上げ圧力がかかっている。保険会社側が支払いを抑制できる材料に乏しいのが実情だ。

感情論を排して見れば、損害保険会社にとって自動車保険の経営環境が厳しさを増しているのは間違いない。今回の値上げ要請は、こうした状況を背景にしたものと言えるだろう。ちなみに、筆者は政策保有株の売却益などは保険金の値上げの議論に入れるべきではないと考えている。本業で利益が出なければ、保険商品として継続が難しいからだ。と、カーオーナーとしての自我を押し殺して考察してみた。皆さんの意見はいかがだろうか。私はかなり逼迫しているのではないかと推察している。

<文・石芳賢和>

出典:日本損害保険協会 保険種目別 損害率の推移より

あなたにおすすめの記事

-

【徹底予想】フランスVSイングランド 本当に強いのはどっちだ!?

2026/07/17

-

クレカのシステム障害中! ETCカードは使えるの? 高速道路のゲートが無事に開く「意外な仕組み」

2026/07/16

-

「これもだめなの!?」、夏の車内放置はNGな爆発・変形を招く意外な危険アイテム

2026/07/14

-

シビックタイプRで幅寄せや急停止など「あおり運転」の疑い

2026/07/13

-

【ゲリラ豪雨や台風での増水】水たまりやアンダーパスで一発廃車!? 冠水トラブルとその修理代、車両保険の適用条件とは vol.2

2026/07/13

-

鉄鋼材を積んだトラック、急ブレーキで荷台が崩れ、運転手が鉄鋼材に潰され死亡

2026/07/13