JOURNAL 最新ニュース

JOURNAL 最新ニュース

飛び石被害で車両保険は使うべき?等級への影響と賢い判断基準を解説

飛び石でついた車の傷、車両保険を使うか迷っていませんか?飛び石修理は「1等級ダウン事故」として扱われ、翌年の保険料が上がります。この記事では、保険を使った場合の等級への影響と、修理費用と保険料の値上がり分を比較して、どちらが得かを判断する具体的な基準を分かりやすく解説します。

2025/11/04

高速道路などを走行中、前の車が跳ね上げた小石が「バチッ!」と音を立ててフロントガラスに…。多くのドライバーが経験する、不運なアクシデントが「飛び石」被害です。小さな傷だからと油断していると、思わぬ高額な修理費用に驚くことも少なくありません。

そんな時、頭をよぎるのが「自動車保険は使えるのだろうか?」という疑問です。たとえ保険が使えたとしても、「等級が下がって、翌年の保険料が高くなるのでは?」と考えると、なかなか決断できないものです。

この記事では、飛び石被害に遭ってしまった際に、車両保険を使うべきか否か、その賢い判断基準を分かりやすく解説します。等級への影響や、具体的な手続きの流れも紹介するので、万が一の時に備えて、ぜひ参考にしてください。

飛び石被害は車両保険の対象になる

まず結論から言うと、飛び石による車の損害は、車両保険の補償対象となります。

「飛来中・落下中の他物との衝突」に該当

自動車保険の車両保険では、補償の対象となる損害の一つとして「飛来中・落下中の他物との衝突」が定められています。飛び石は、まさにこのケースに該当するため、車両保険に加入していれば、フロントガラスの交換費用やボディの修理費用などを保険金で賄うことができます。

ただし、補償範囲が限定された「エコノミー型」の車両保険に加入している場合は、保険会社によって対応が異なる可能性があるため、ご自身の契約内容を確認する必要があります。

保険を使うと等級はどうなる?

車両保険を使う上で、最も気になるのが「ノンフリート等級」への影響です。保険を使うと等級が下がり、翌年度の保険料が上がってしまいます。

飛び石は「1等級ダウン事故」

車両保険を使う事故は、その内容によって「3等級ダウン事故」と「1等級ダウン事故」に分けられます。幸いなことに、飛び石被害は、後者の「1等級ダウン事故」として扱われます。これは、盗難や落書き、自然災害などと同様に、契約者の過失がほとんどない偶然の事故と見なされるためです。

事故の種類 | 等級への影響 | 事故有係数適用期間 | 主な事故例 |

3等級ダウン事故 | 3等級ダウン | 3年加算 | 電柱への衝突、対物・対人事故など |

1等級ダウン事故 | 1等級ダウン | 1年加算 | 飛び石、盗難、いたずら、自然災害 |

ノーカウント事故 | 等級に影響なし | 加算なし | 人身傷害保険のみの利用など |

保険を使うと、翌年度の等級が1つ下がり、さらに保険料の割引率が低い「事故有係数」が1年間適用されることになります。

等級ダウンによる保険料の値上がりシミュレーション

では、実際に1等級ダウンすると、保険料はどれくらい上がるのでしょうか。例えば、現在15等級で年間保険料が60,000円の人が、飛び石で保険を使った場合の、その後3年間の保険料の変化を見てみましょう。

| 保険を使わない場合 | 保険を使った場合 |

今年度 | 15等級/60,000円 | 15等級/60,000円 |

翌年度 | 16等級/58,700円 | 14等級(事故有)/95,700円 |

2年後 | 17等級/57,400円 | 15等級/60,000円 |

3年後 | 18等級/56,200円 | 16等級/58,700円 |

3年間の合計 | 172,300円 | 214,400円 |

このケースでは、保険を使ったことによる3年間の保険料増加額は約42,100円となります。この金額が、保険を使うかどうかの重要な判断基準になります。

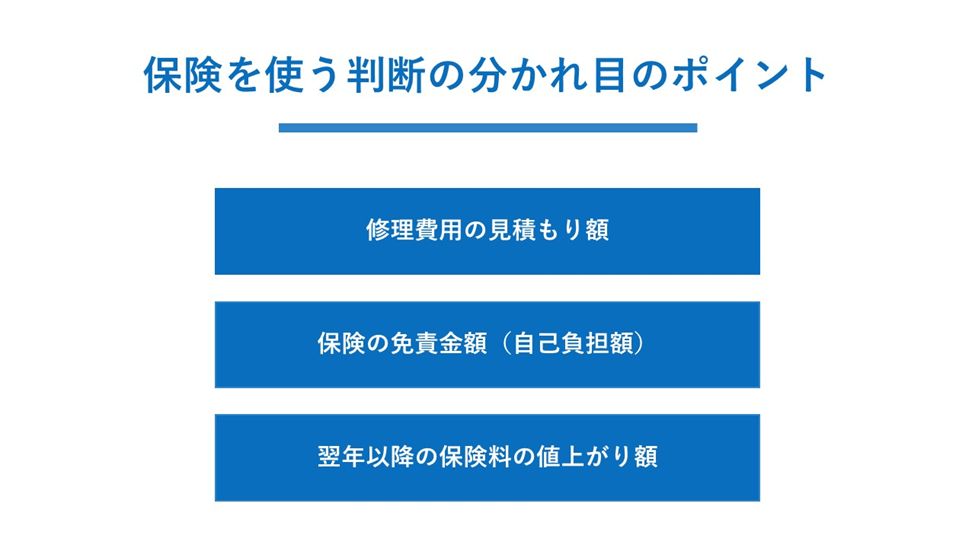

保険を使うべきか?判断の分かれ目となる3つのポイント

保険を使うべきか、それとも自費で修理すべきか。その損得の分岐点は、以下の3つの要素を比較することで見えてきます。

ポイント1:修理費用の見積もり額

まずは、ディーラーや修理工場で、修理にいくらかかるのか正確な見積もりを取りましょう。フロントガラスの交換となると、車種によっては10万円から20万円以上かかることも珍しくありません。一方、小さなヒビであれば、数万円程度のリペア(補修)で済む場合もあります。

ポイント2:保険の免責金額(自己負担額)

車両保険の契約内容を確認し、「免責金額」がいくらに設定されているかを見ましょう。免責金額とは、保険を使う際に自己負担しなければならない金額のことです。例えば、免責金額が5万円で修理費用が15万円だった場合、保険から支払われるのは10万円となり、残りの5万円は自分で支払う必要があります。

ポイント3:翌年以降の保険料の値上がり額

ご自身の保険会社に連絡し、「もし今回、車両保険を使った場合、翌年度以降の保険料はいくらになるか」を具体的に試算してもらいましょう。多くの保険会社では、保険を使っても等級に影響しない「保険金請求ノーカウントサービス」のようなものは提供しておらず、保険を使えば必ず翌年度の保険料は上がります。

【判断基準】修理費用-免責金額 > 保険料の値上がり額

この計算式が成り立つのであれば、保険を使った方が金銭的なメリットは大きいと言えます。

参考:フロントガラスの交換費用|料金相場、費用を安く抑えるポイントを解説 - カーメンテナンス(車の修理)情報ならダックス glassStyle(グラススタイル) 公式サイト

【ケース別】保険を使うかどうかの判断例

具体的なケースで、保険を使うべきかどうかをシミュレーションしてみましょう。(※免責金額0円、保険料の3年間の値上がり額約42,100円と仮定)

フロントガラスの交換で20万円の場合

修理費用が20万円と高額なため、保険料の値上がり額約42,100円を大きく上回ります。この場合は、迷わず保険を使うべきでしょう。自己負担なく、20万円の修理費用を保険でカバーできます。

小さな傷のリペアで3万円の場合

修理費用が3万円の場合、保険料の値上がり額約42,100円を下回っています。この場合は、保険を使わずに自費で修理した方が、結果的に支払う総額は少なくなります。

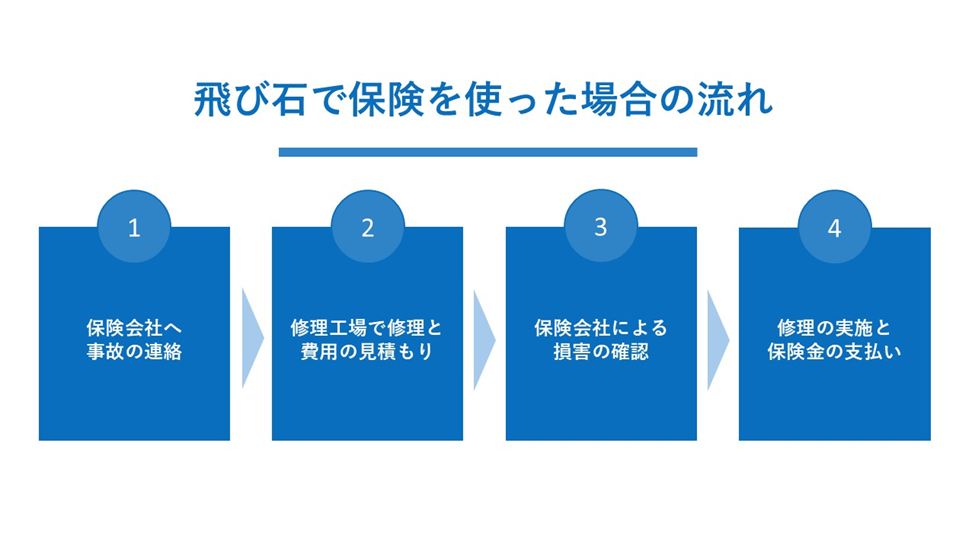

飛び石で保険を使った場合の流れ

実際に保険を使って修理を進める場合の、一般的な手順は以下の通りです。

手順1:保険会社へ事故の連絡

まず、ご自身が契約している保険会社の事故受付窓口に連絡します。「いつ、どこで、どのように」飛び石の被害に遭ったかを伝え、車両保険を利用したい旨を申し出ます。

手順2:修理工場で修理と費用の見積もり

保険会社の案内に従い、ディーラーや提携の修理工場に車を持ち込み、損害の状況を確認してもらうとともに、修理費用の見積もりを取得します。

手順3:保険会社による損害の確認

保険会社の担当者(アジャスター)が、修理工場からの見積もり内容や損害状況の写真などを確認し、保険金の支払対象となる損害として認定します。

手順4:修理の実施と保険金の支払い

損害の確認が完了したら、修理を依頼します。修理が完了すると、保険会社から修理工場へ直接、修理費用(免責金額を除く)が支払われるのが一般的です。

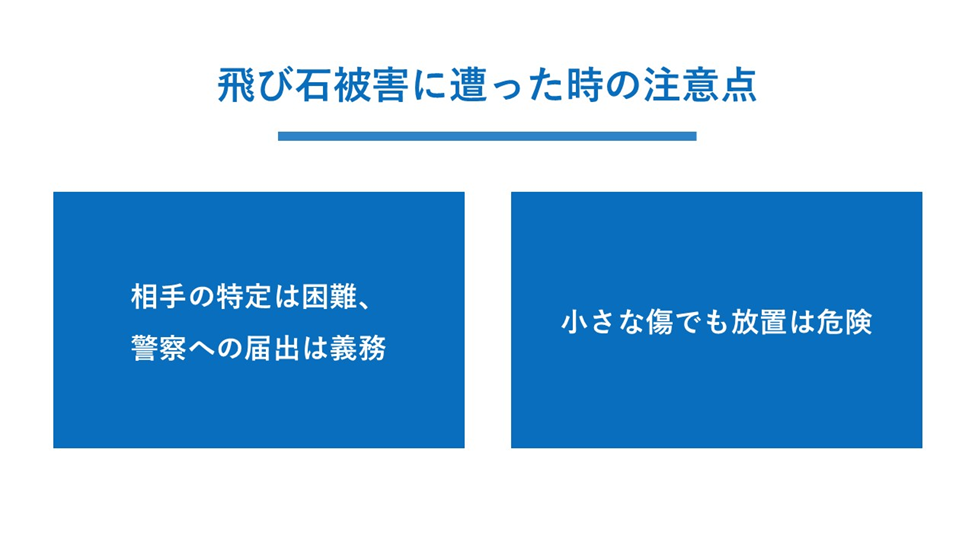

飛び石被害に遭った時の注意点

最後に、飛び石被害に遭った際のよくある疑問や注意点について解説します。

相手の特定は困難、警察への届出は義務

飛び石の原因となった相手の車を特定し、損害賠償を請求することは、現実的には極めて困難です。ドライブレコーダーに映像が残っていたとしても、相手の特定や因果関係の証明は難しく、多くの場合は泣き寝入りとなります。また、飛び石事故も交通事故の一種であり、単独事故として扱われても警察への届出は必要です。

小さな傷でも放置は危険

フロントガラスについた小さな傷を「このくらいなら大丈夫」と放置するのは非常に危険です。走行中の振動や温度変化によって、傷は徐々に拡大していきます。気づいた時にはリペア不可能な大きなヒビに発展し、高額なガラス交換が必要になるケースも少なくありません。傷を発見したら、できるだけ早く専門の業者に相談しましょう。

冷静な比較検討で損のない選択を

予期せぬ飛び石被害は、誰にでも起こりうるトラブルです。車両保険は、そんな時のために備える心強い味方ですが、使うことで翌年以降の保険料が上がるという側面も持ち合わせています。

保険を使うべきかの判断に迷ったら、まずは慌てずに修理費用の見積もりを取り、保険会社に保険料の値上がり額を確認することから始めましょう。両者を冷静に比較検討し、ご自身の状況にとって最も損のない、賢い選択をしてください。

あなたにおすすめの記事

-

【車業界版・今日は何の日】8月1日は「水の日」!現場で使える顧客トークネタ

2026/08/01

-

車屋の未来、もう始まっている。 第3話:車屋は整備業から“情報業”になるのか

2026/07/31

-

BUDDICAが遮熱・放熱コーティング「HEAT GUARD」のB2B卸売を開始

2026/07/31

-

Dry Ice Energy社製ドライアイス洗浄機の最上位モデル「Champ Turbo Pro」国内販売開始

2026/07/31

-

【紹介動画付き】微粒化がさらに進化した低圧霧化ハンドスプレーガン「F111Lシリーズ」(明治機械製作所)

2026/07/31

-

【車業界版・今日は何の日】7月31日は「蓄音機の日」!現場で使える顧客トークネタ

2026/07/31