JOURNAL 最新ニュース

JOURNAL 最新ニュース

車が水没したら保険は使える?補償内容と請求手順をわかりやすく解説

車が水没してしまい、自動車保険が使えるか不安ではありませんか。この記事では、水没で車両保険が適用されるケースや補償内容、保険金請求の具体的な手順を解説します。等級への影響や水没時の注意点も紹介するので、ぜひ参考にしてください。

2025/12/08

近年、ゲリラ豪雨や台風による水害が頻発しており、「もし自分の車が水没したら…」と不安に感じる方も多いのではないでしょうか。実際に車が水没してしまった場合、パニックになってしまい、どうすれば良いかわからなくなるかもしれません。

この記事では、車が水没した場合に自動車保険が使えるのか、どのような補償が受けられるのか、そして保険金を請求するための具体的な手順について、わかりやすく解説します。万が一の事態に備え、落ち着いて対応するための知識を身につけましょう。

車の水没は自動車保険(車両保険)で補償されます

結論からお伝えすると、台風や豪雨、洪水などで車が水没した場合の損害は、自動車保険に付帯する「車両保険」で補償されます。多くの方が心配される点ですが、まずはご安心ください。

ただし、補償内容にはいくつかの条件や注意点があります。ここでは、どのような場合に補償されるのか、詳しく見ていきましょう。

「一般型」「エコノミー型」どちらの車両保険でも補償の対象

車両保険には、補償範囲が広い「一般型」と、補償範囲を限定することで保険料を抑えた「限定型(エコノミー型)」があります。保険会社によって名称は異なりますが、水害による損害は、このどちらのタイプでも補償の対象となるのが一般的です。

自損事故や当て逃げなどが補償されない「エコノミー型」に加入している場合でも、台風や洪水による水没は補償範囲に含まれますので、まずはご自身の保険証券を確認し、車両保険に加入しているか確かめてみましょう。

補償の種類 | 一般型 | 限定型(エコノミー型) |

他の車との事故 | ◯ | ◯ |

自損事故(電柱への衝突など) | ◯ | × |

当て逃げ | ◯ | × |

台風・洪水・高潮などによる水没 | ◯ | ◯ |

火災・爆発・盗難 | ◯ | ◯ |

地震・噴火・津波による水没は原則対象外

ほとんどの車両保険では、地震、噴火、またはこれらによる津波が原因で車が水没した場合は、補償の対象外となります。これは、地震などによる損害は大規模かつ広範囲に及ぶ可能性があり、保険会社が支払う保険金額を予測することが極めて困難なためです。

ただし、保険会社によっては、こうした損害にも対応できる特約(地震・噴火・津波車両全損時一時金特約など)を用意している場合があります。この特約を付帯していれば、所定の条件を満たした場合に一時金が支払われます。ご自身の契約内容を確認してみましょう。

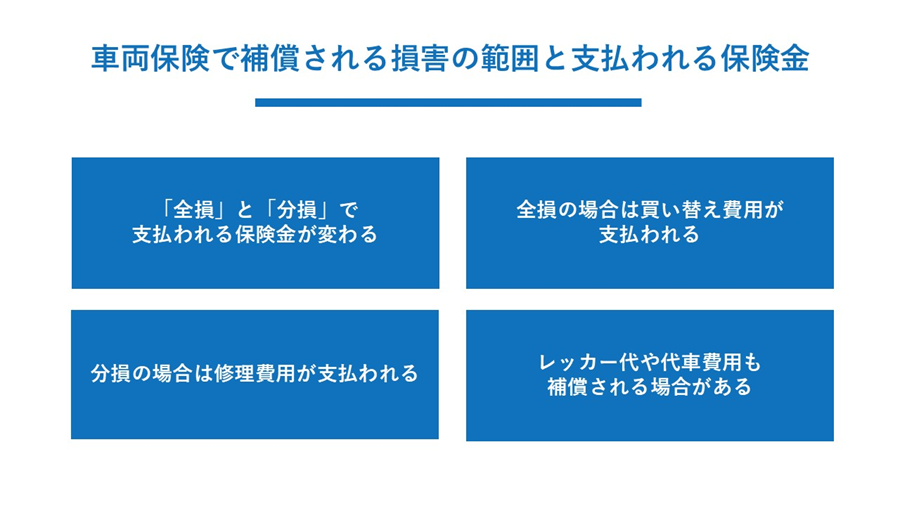

車両保険で補償される損害の範囲と支払われる保険金

車が水没した場合、その損害の程度によって「全損」または「分損」と判断され、支払われる保険金の額が変わってきます。ここでは、それぞれの違いと補償内容について解説します。

「全損」と「分損」で支払われる保険金が変わる

「全損」と「分損」の判断は、車の損害状態や修理費用によって決まります。

区分 | 状態 | 支払われる保険金 |

全損 | ・修理が不可能な状態 ・修理費用が車両保険の保険金額を上回る状態 | 車の時価額(保険価額) |

分損 | ・修理が可能で、修理費用が車両保険の保険金額を下回る状態 | 損害額(修理費用)から免責金額(自己負担額)を差し引いた額 |

特に水没車の場合、エンジンや電気系統にダメージが及んでいることが多く、修理費用が高額になり「全損」と判断されるケースが少なくありません。

全損の場合は買い替え費用が支払われる

車が「全損」と判断された場合、契約時に設定した車両保険の保険金額が全額支払われます。例えば、保険金額を150万円で設定していれば、150万円が支払われることになります。この保険金は、次の車を購入するための費用に充てることができます。

また、多くの保険会社では、全損時に「車両全損時諸費用特約」として、保険金額の10%程度(上限あり)が追加で支払われる特約が自動付帯されています。これは、廃車費用や登録費用など、買い替えに伴う諸費用をカバーするためのものです。

分損の場合は修理費用が支払われる

「分損」と判断された場合は、車の修理にかかる費用が保険金として支払われます。ただし、支払われるのは、実際の修理費用から契約時に設定した「免責金額(自己負担額)」を差し引いた金額です。

例えば、修理費用が50万円で、免責金額を「1回目:5万円」と設定している場合、実際に支払われる保険金は45万円となり、残りの5万円は自己負担となります。

レッカー代や代車費用も補償される場合がある

水没して動かなくなった車を修理工場まで運ぶためのレッカー費用や、修理期間中に使用する代車の費用も、保険契約の内容によっては補償の対象となります。

多くの自動車保険にはロードサービスが自動付帯されており、一定の距離まで無料でレッカー移動が可能です。また、「レンタカー費用特約(代車費用特約)」を付帯していれば、代車を借りる費用も保険でカバーできます。事故連絡の際に、これらのサービスが利用できるか確認してみましょう。

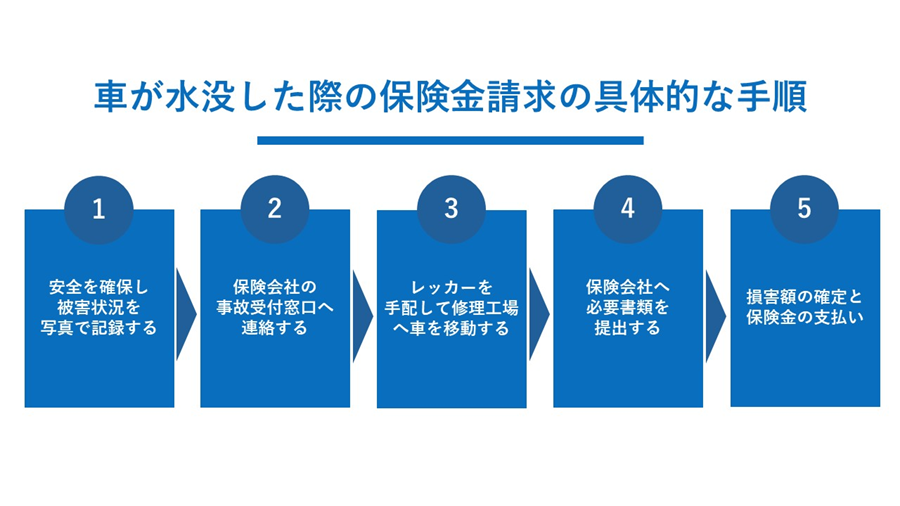

車が水没した際の保険金請求の具体的な手順

実際に車が水没してしまったら、気が動転してしまうかもしれませんが、落ち着いて正しい手順で対応することが重要です。保険金をスムーズに受け取るための流れを5つのステップで解説します。

ステップ | 対応内容 |

1 | 安全確保と被害状況の記録 |

2 | 保険会社への連絡 |

3 | レッカー手配と修理工場への移動 |

4 | 必要書類の提出 |

5 | 損害額の確定と保険金の支払い |

手順1:安全を確保し、被害状況を写真で記録する

まず最も重要なのは、ご自身の安全を確保することです。増水した場所に近づくのは危険ですので、絶対にやめてください。安全な場所に避難してから、次の行動に移りましょう。

安全が確認できたら、被害の状況をスマートフォンなどで写真に撮っておきましょう。車のナンバープレートが写るように全体を撮影したものや、どのくらいの高さまで水に浸かったかがわかる写真、車内の被害状況など、複数枚撮影しておくと、後の保険会社とのやり取りがスムーズに進みます。

手順2:保険会社の事故受付窓口へ連絡する

次に、保険証券やスマートフォンのアプリなどで保険会社の事故受付窓口の連絡先を確認し、電話をかけます。24時間365日対応している窓口がほとんどですので、時間を問わず連絡しましょう。

連絡の際は、契約者名、証券番号、車の登録番号、事故の状況などを伝えます。担当者から今後の手続きの流れについて詳しい説明があるので、メモを取りながら落ち着いて聞きましょう。

手順3:レッカーを手配して修理工場へ車を移動する

水没した車はエンジンをかけてはいけません。保険会社に連絡した後、指示に従ってレッカーを手配し、修理工場やディーラーへ車を移動させます。保険会社が付帯のロードサービスで手配してくれる場合もあれば、ご自身でJAFなどに連絡する場合もあります。

どこに運べば良いかわからない場合は、保険会社が提携している修理工場を紹介してくれることもありますので、相談してみましょう。

手順4:保険会社へ必要書類を提出する

保険会社から保険金請求に必要な書類が送られてきますので、内容を確認して記入し、返送します。一般的に、以下の書類が必要となります。

· 保険金請求書

· 事故状況報告書

· 修理工場の見積書

· 運転免許証のコピー

· 車検証のコピー

· 印鑑証明書(全損の場合など)

必要書類は保険会社や損害の状況によって異なりますので、必ず担当者の指示に従ってください。

手順5:損害額の確定と保険金の支払い

提出された書類と、修理工場から連携された情報をもとに、保険会社が損害の調査を行います。保険会社の担当者(アジャスター)が実際に車の状態を確認し、修理費用を算定して損害額を確定させます。

損害額が確定し、契約者との間で合意が取れれば、指定した口座に保険金が支払われます。

車両保険を使うと等級はどうなる?

車両保険を使うと、翌年の保険料が上がってしまうのではないかと心配される方もいるでしょう。ここでは、保険使用による等級への影響と、保険を使うべきかどうかの判断ポイントについて解説します。

1等級ダウン事故として扱われ、翌年の保険料が上がる

台風や洪水などの自然災害による水没被害で車両保険を使った場合、「1等級ダウン事故」として扱われます。これにより、翌年のノンフリート等級が1つ下がり、さらに「事故有係数適用期間」が1年加算されるため、保険料が上がります。

例えば、現在15等級の方が保険を使うと、翌年は14等級となり、保険料の割引率が下がります。3等級ダウン事故(対物事故など)に比べると影響は小さいですが、保険料が上がることは覚えておく必要があります。

事故の種類 | 等級への影響 | 翌年度以降の保険料 |

水害による車両保険の使用 | 1等級ダウン | 上がる |

対物・対人事故など | 3等級ダウン | 大幅に上がる |

ノーカウント事故(弁護士費用特約など) | 影響なし | 変わらない |

保険を使うべきかどうかの判断ポイント

保険を使うと翌年の保険料は上がりますが、水没による損害は数十万円から数百万円と高額になることがほとんどです。そのため、基本的には保険料の上昇分よりも修理費用や買い替え費用の方がはるかに大きくなるため、車両保険を使う方が賢明です。

修理費用が比較的少額で済みそうな場合(例えば、床下浸水でクリーニングのみで対応可能など)は、保険料の上昇分と修理費用を比較検討する余地がありますが、多くの場合、ためらわずに保険を使うことをおすすめします。判断に迷う場合は、保険会社の担当者に相談してみましょう。

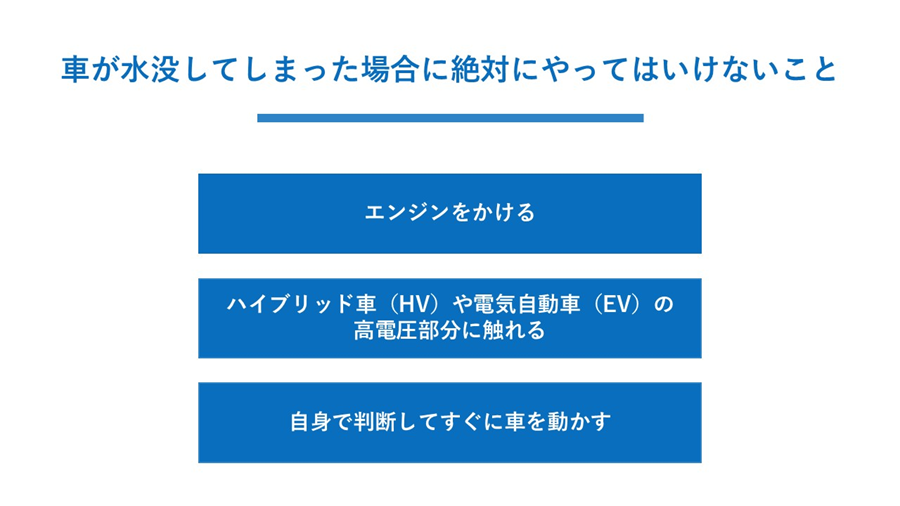

車が水没してしまった場合に絶対にやってはいけないこと

水没した車を扱う際には、感電や車両火災などの二次被害を防ぐために、絶対にやってはいけないことがあります。ご自身の安全を守るためにも、以下の点には特に注意してください。

絶対にやってはいけないこと:エンジンをかける

水が引いた後でも、絶対にエンジンをかけないでください。エンジン内部に水が入った状態で始動させようとすると、エンジンが物理的に破壊される(ウォーターハンマー現象)可能性があります。また、電気系統がショートし、火災につながる危険性も非常に高いです。

絶対にやってはいけないこと:ハイブリッド車(HV)や電気自動車(EV)の高電圧部分に触れる

ハイブリッド車や電気自動車は、高電圧のバッテリーを搭載しています。水没によって配線が損傷している場合、車体に触れるだけで感電する恐れがあり、非常に危険です。これらの車種が水没した場合は、絶対に近づかず、レスキューや販売店の専門家に対応を任せてください。

絶対にやってはいけないこと:自身で判断してすぐに車を動かす

水没した車は、ブレーキが効かなくなっていたり、ハンドル操作が不能になったりしている可能性があります。見た目には問題がなさそうでも、安易に動かそうとせず、必ずロードサービスを利用して専門の修理工場へ運びましょう。

まとめ

車が水没してしまった場合でも、車両保険に加入していれば補償を受けることができます。まずは慌てずにご自身の安全を確保し、保険会社へ連絡して指示を仰ぐことが大切です。

この記事で解説した手順や注意点を参考に、落ち着いて対応を進めてください。万が一の事態に備えて、日頃からご自身の自動車保険の契約内容を確認しておくことをおすすめします。

あなたにおすすめの記事

-

後継者不足の整備工場をM&A、グループソリューションで「自動車整備網の崩壊」を防ぐ

2026/07/16

-

【連載】給料が上がらないのは安い見積もりのせいだと疑ってみたが意外と奥が深かった

2026/07/16

-

クレカのシステム障害中! ETCカードは使えるの? 高速道路のゲートが無事に開く「意外な仕組み」

2026/07/16

-

【人とくるまのテクノロジー展2026横浜】マツダ、スバル、三菱、いすゞ、日野が最先端の安全技術や電動化技術を披露

2026/07/16

-

【人とくるまのテクノロジー展2026横浜】トヨタ、ホンダ、スズキ、ダイハツ、日産が最新のCO2削減技術などを披露

2026/07/16

-

【車業界版・今日は何の日】7月16日は「○○の日」!現場で使える顧客トークネタ

2026/07/16